Principais Conclusões

- A Agência de Proteção ao Consumidor da Coreia do Sul sinalizou esta semana uma taxa preocupantemente alta de recusa de sinistros por seguradoras — e padrões semelhantes existem globalmente.

- A maioria dos segurados não sabe que pode recorrer de uma negativa — e quando o fazem, uma grande parte dos recursos realmente tem sucesso.

- Linguagem vaga na apólice e sistemas automáticos de recusa algorítmica são duas das maiores razões pelas quais sinistros legítimos são rejeitados.

- Existem coisas específicas que você pode fazer antes E depois de uma negativa para proteger seu pagamento — e elas não são complicadas.

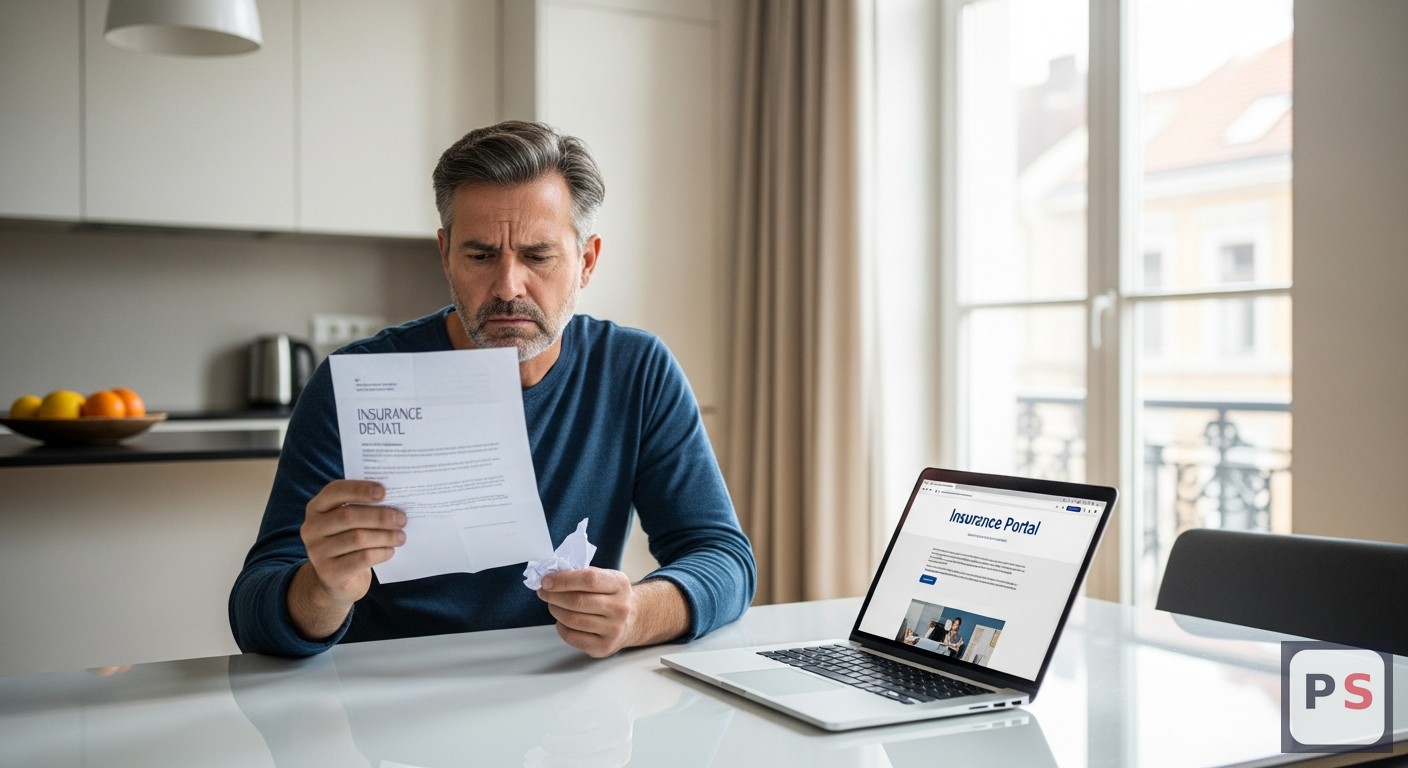

Eu estava lendo notícias sobre seguros esta semana quando um relatório da Agência de Proteção ao Consumidor da Coreia do Sul me parou. De acordo com Insurance Business, a agência sinalizou formalmente uma alta taxa de recusa de pagamentos por parte das seguradoras — o que significa que uma porcentagem preocupante de sinistros válidos está sendo negada, não paga integralmente ou paralisada indefinidamente. E o fato é que, a Coreia do Sul não é um outlier. Esta tendência de aumento na taxa de recusa de sinistros está ocorrendo silenciosamente em mercados na Europa, Ásia e América Latina também.

Isso não é abstrato. Este é o prêmio que você vem pagando todo mês, potencialmente se transformando em nada quando você realmente precisa dele.

Por que a Tendência de Aumento na Taxa de Recusa de Sinistros é um Problema Global

O que torna este relatório sul-coreano significativo: não é um blog de consumidores ou uma anedota. É uma agência nacional de proteção ao consumidor dizendo, oficialmente, que as seguradoras estão negando sinistros a uma taxa alta o suficiente para justificar a atenção regulatória. Isso é raro. E é um sinal.

O Banco Mundial observou em relatórios anteriores sobre inclusão financeira que as taxas de recusa de sinistros em mercados de seguros de médio porte costumam girar em torno de 20-40% — e esse número aumenta em produtos de saúde e doenças críticas especificamente. Pense nisso. Você compra uma apólice de saúde. Você fica doente. E há uma chance de 1 em 3 de que a seguradora encontre uma razão para não pagar.

Por que isso acontece? Algumas razões que as seguradoras prefeririam que você não soubesse.

Primeiro: recusa automática algorítmica. Muitas grandes seguradoras agora usam sistemas automatizados para fazer uma primeira análise dos sinistros recebidos. Se o seu arquivo de sinistro estiver faltando um único documento de apoio — mesmo um menor — o sistema pode rejeitá-lo automaticamente antes que um humano olhe para ele. Você recebe uma carta de recusa. A maioria das pessoas assume que é final.

Não é. Mas as seguradoras contam com você para acreditar que é.

Segundo: exclusões vagos na apólice. Termos como “condição preexistente”, “circunstâncias auto-infligidas” ou “cuidados preventivos inadequados” geralmente são escritos de forma ampla o suficiente para que um ajustador de sinistros possa aplicá-los a quase tudo. Uma lesão nas costas causada por uma queda? Potencialmente excluída como “degeneração musculoesquelética.” Doença relacionada ao estresse? Pode se enquadrar em um “sub-limite de saúde mental” que limita os pagamentos a uma fração do que você esperava.

“A linguagem na maioria dos contratos de seguros é deliberadamente complexa. Não é um acidente legal — é uma estratégia de negócios.” — um corretor licenciado citado na cobertura do Insurance Business esta semana

O que os Dados Mostram na Verdade — E Por Que Isso Deveria Preocupar Você

Além da Coreia do Sul, a situação não é boa em outros lugares. Uma análise de 2024 da Associação Internacional de Supervisores de Seguros descobriu que as reclamações de consumidores sobre negativas de sinistros aumentaram ano após ano em 14 dos 22 mercados que acompanham. A tendência de aumento na taxa de recusa de sinistros não é um pequeno ponto — é um padrão sustentado.

O ombudsman de seguros da Alemanha relatou em seu relatório anual de 2025 que negativas de apólices de saúde e viagem representaram as duas maiores categorias de disputas do consumidor. O regulador de seguros da França (ACPR) viu um aumento de 17% em reclamações formais relacionadas a sinistros entre 2023 e 2025. Esses não são países com proteções fracas para o consumidor.

E aqui está a parte que realmente me impressionou: em mercados onde existem processos de recurso acessíveis, entre 40-60% das negativas recorridas são eventualmente revertidas em favor do consumidor. O que significa — a recusa original estava errada, ou pelo menos discutível. A seguradora apenas apostou que você desistiria.

A maioria das pessoas realmente desiste. Esse é o modelo de negócio.

Os Quatro Momentos em Que Seu Sinistro é Morto

Eu passei algumas horas revisando estudos de caso de negativa de sinistro de agências de consumidores em Cingapura, Alemanha e Brasil esta semana. E as recusas se agrupam em torno de quatro momentos específicos:

1. Na compra — quando você não documenta o que lhe foi dito verbalmente. Um representante de vendas explica sua cobertura em termos simples. Você assina. Mais tarde, a apólice escrita diz algo diferente e mais restrito. A explicação verbal não significa nada legalmente, a menos que você a tenha colocado por escrito. Este é brutal e incrivelmente comum.

2. Em um evento de sinistro — quando você não notifica a seguradora rapidamente o suficiente. Muitas apólices têm janelas de notificação tão curtas quanto 24-72 horas após um incidente. Perder essa janela — mesmo que seja por um dia — e a seguradora pode tecnicamente anular o sinistro. Isso se aplica especialmente a apólices de viagem, propriedade e algumas de saúde.

3. Na fase de documentação — quando sua papelada não coincide com o formato deles. As seguradoras geralmente exigem documentação muito específica: resumos de alta hospitalar em um formato particular, orçamentos de reparo de fornecedores aprovados, relatórios policiais arquivados dentro de um período de tempo definido. Se um documento estiver faltando ou formatado de forma diferente, o sistema de recusa automática o sinaliza.

4. Na fase de recurso — quando você não sabe que pode apelar para uma terceira parte. A maioria das pessoas pensa que seu único recurso após uma negativa é discutir com a mesma seguradora. Mas a maioria dos países tem um ombudsman independente ou autoridade de reclamações financeiras. Registrar uma reclamação com eles — gratuitamente — muda completamente a dinâmica. As seguradoras resolvem um número desproporcional de casos no momento em que uma reclamação formal de terceiro é apresentada.

- Duplica de destino reduz orçamentos de viagem em até 50% – e a maioria dos viajantes ainda paga o preço total

- A armadilha do ‘Teatro da Confiança’ está sabotando furtivamente carreiras — e muitos não estão cientes de que estão presos nisso

- A demanda por aprendizado online está explodindo — e as universidades estão silenciosamente falhando em atender os alunos que se inscrevem

O que Você Deve Fazer Agora

Eu não sou advogado e definitivamente não sou seu corretor de seguros. Mas com base no que li esta semana, aqui está o que realmente faz a diferença:

Retire sua apólice atual e leia especificamente a seção de exclusões. Não o resumo. As exclusões reais. Procure qualquer coisa que pareça vaga ou indefinida. Anote qualquer termo que confunda você e envie um e-mail para sua seguradora pedindo esclarecimentos por escrito. Esse e-mail se torna documentação.

Quando você comprar qualquer nova apólice — saúde, casa, viagem — peça ao agente ou corretor para confirmar o escopo da cobertura por escrito via e-mail antes de assinar. Algo tão simples como “Oi, apenas confirmando que a apólice que discutimos cobre o cenário X” e receber um sim em resposta lhe dá um histórico.

Se você já teve um pedido negado, não aceite como final. Escreva uma carta de recurso formal mencionando a cláusula específica da apólice que você acredita se aplica à sua situação. Mantenha-a factual, não emocional. Em seguida — se isso falhar — pesquise o ombudsman financeiro ou a autoridade reguladora de seguros do seu país. Registrar uma reclamação formal lá não custa nada e tem peso real.

O que você vai fazer a respeito da sua apólice de seguro?

Você acaba de ler sobre o aumento das recusas de sinistros globalmente. Qual é o seu próximo passo? Vote e veja o que outros leitores decidiram.

O Quadro Geral sobre o Aumento da Taxa de Recusa de Sinistros por Seguradoras

O relatório da Agência de Proteção ao Consumidor da Coreia do Sul esta semana é um dos sinais oficiais mais claros até agora de que este problema está sendo levado a sério em nível regulatório. Grupos de consumidores em vários países agora estão pressionando os reguladores para obrigar cronogramas de processamento de sinistros mais claros e divulgações obrigatórias de apelação.

Isso é progresso. Mas é lento. E, enquanto isso, milhões de pessoas estão pagando prêmios por apólices que podem não pagar quando mais precisam.

A coisa mais poderosa que você pode fazer agora é entender sua própria apólice antes que algo dê errado — não depois. Porque, até lá, você já está na pior posição para negociar.

Vou continuar acompanhando como esse impulso regulatório sul-coreano se desenvolve e se outros mercados seguem o exemplo. Se você teve um sinistro negado recentemente — especialmente em seguros de saúde ou residência — pode valer a pena uma segunda análise.

Última atualização: 12 de junho de 2026