Wichtige Erkenntnisse

- Ein neuer Verbrauchertipp von SCRS in dieser Woche hebt hervor, dass die meisten Menschen Versicherungsverträge unterschreiben, ohne die Sprache zu verstehen – und das kostet sie still Geld.

- Die durchschnittliche Versicherungsrichtlinie umfasst über 20.000 Wörter und ist auf Universitätsniveau verfasst. Fast niemand liest sie tatsächlich.

- Vier spezifische Abschnitte – Definitionen, Ausschlüsse, Bedingungen und Rückgriff – sind die Bereiche, in denen die meisten abgelehnten Ansprüche versteckt sind.

- Ein indisches Verbrauchgericht hat kürzlich angeordnet, dass ein Versicherer Rs 50 lakh (ungefähr 60.000 USD) zahlen muss, da alleinige Verdachtsmomente keine rechtlichen Gründe für eine Ablehnung sind.

- In vielen Ländern können Sie Ihren Versicherer gesetzlich um eine Zusammenfassung in einfacher Sprache bitten – und die meisten Menschen tun dies nie.

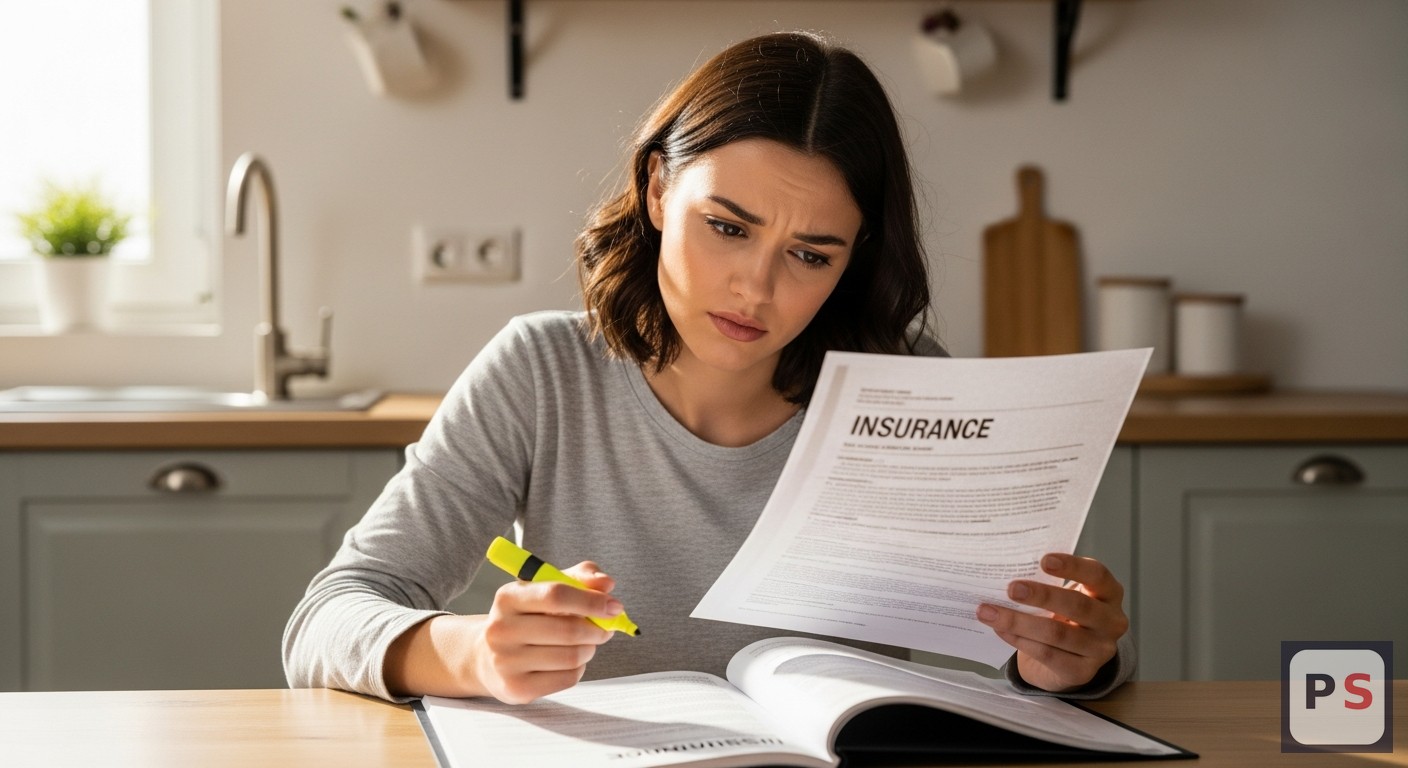

Ich bin in dieser Woche auf ein kurzes Bulletin von SCRS – der Society of Collision Repair Specialists – gestoßen, und obwohl es sich an Autoreparaturverbraucher richtete, war die Kernbotschaft anders. Sie sagten im Wesentlichen: Die meisten Menschen können ihre eigene Versicherungsrichtlinie nicht verstehen, und die Branche eilt nicht gerade, um das zu ändern. Ich habe ein paar Stunden damit verbracht, diesem Thema nachzugehen, und ehrlich gesagt hat mich das, was ich gefunden habe, überrascht.

Ich möchte Ihnen genau zeigen, wie Sie die Sprache der Versicherungsrichtlinie verstehen können – denn diese Woche gab es auch einen wirklich schockierenden Gerichtsfall, der beweist, dass die Einsätze real sind.

Warum die Sprache der Versicherungsrichtlinie schwer verständlich gemacht wird

Hier ist eine Zahl, die mich gestört hat: Der Durchschnitt von Auto-, Haus- oder Lebensversicherungen liegt zwischen 15.000 und 30.000 Wörtern. Das ist etwa die gleiche Länge wie Der große Gatsby. Und es ist im Durchschnitt auf einem Niveau für postgraduale Leser geschrieben – laut einer Studie aus 2023, die im Verbraucherbildungsbericht der Geneva Association veröffentlicht wurde.

Also liegen die Probleme nicht bei Ihnen. Das Dokument ist wirklich schwierig. Und das ist – naja – praktisch für den Versicherer.

Das Bulletin von SCRS hat diese Woche auf etwas Wichtiges hingewiesen: Wenn Verbraucher die Sprache ihrer Policen nicht verstehen, akzeptieren sie oft einfach, was der Versicherer sagt, ohne es in Frage zu stellen. Sie wissen nicht, was ihnen zusteht, also kämpfen sie nicht dafür. Es stellt sich heraus, dass dies ein globales Muster ist. Ein Bericht der Weltbank von 2024 über finanzielle Eingliederung hat ergeben, dass in sowohl einkommensstarken als auch Entwicklungsländern weniger als 30 % der Versicherungspoliceninhaber korrekt angeben konnten, was ihre Police ausschloss.

Diese 30 % Zahl blieb mir im Gedächtnis. Ich bin mir nicht sicher, ob ich vorher in dieser Gruppe war.

Die vier Abschnitte, die tatsächlich bestimmen, ob Sie bezahlt werden

Die meisten Menschen überfliegen die ersten paar Seiten – die Zusammenfassung, die Prämienhöhe, das Erneuerungsdatum. Das ist der freundliche Teil. Der Teil, der bestimmt, ob ein Anspruch bezahlt wird, ist viel tiefer verborgen. Hier ist, was tatsächlich wichtig ist:

Definitionen. Dies ist der am wenigsten gewürdigte Abschnitt in jeder Police. Versicherungsgesellschaften definieren allgemeine Wörter in einer Weise um, die nicht mit der Alltagssprache übereinstimmt. Das Wort „Unfall“ wird zum Beispiel oft so eng definiert, dass ein gebrochener Rohr oder ein wetterbedingtes Ereignis nicht qualifiziert. Wenn Sie jemals einen Anspruch einreichen und über die Antwort verwirrt sind, beginnt der Streit in diesem Abschnitt.

Ausschlüsse. Dies ist der Abschnitt, der alles auflistet, was Ihre Police nicht abdeckt. Er kann alleine 10 bis 40 Seiten lang sein. Zu den häufigen Ausschlüssen, die Verbraucher weltweit unvorbereitet überraschen, gehören: bereits bestehende Bedingungen in den Bereichen Gesundheit und Reisen, „Abnutzung“ in Haus- und Autopolicen sowie Ereignisse, die als „höhere Gewalt“ in Überschwemmungs- oder Erdbebenzonen beschrieben werden. Diese variieren je nach Land und Versicherer, sind aber fast immer länger als die Leute erwarten.

Bedingungen. Dieser Abschnitt erklärt, was Sie tun müssen, damit der Versicherungsschutz gültig ist. Melden Sie einen Diebstahl innerhalb von 24 Stunden. Reichen Sie Unterlagen innerhalb von 30 Tagen ein. Benachrichtigen Sie den Versicherer, bevor Sie bestimmte Reparaturen durchführen lassen. Verpassen Sie eine dieser Bedingungen, kann ein legitimer Anspruch abgelehnt werden – rechtlich gesehen.

Rückgriff. Das ist das, was fast niemand weiß. Es bedeutet im Wesentlichen: Wenn Ihre Versicherung Ihren Anspruch bezahlt und sich herausstellt, dass jemand anderes verantwortlich war, hat Ihr Versicherer das Recht, diese dritte Partei verklagen, um das Geld zurückzuholen. Dies ist wichtig, weil es jede Einigung beeinflussen kann, die Sie möglicherweise unabhängig anstreben. Die meisten Menschen erfahren auf die harte Tour davon.

Der Gerichtfall, der diese Woche wirklich wurde

An dem Tag, an dem ich das SCRS-Bulletin las, berichtete The Indian Express über ein Urteil der indischen Verbraucherkommission. Ein Versicherer hatte es abgelehnt, einen Anspruch von Rs 50 lakh – etwa 60.000 USD – zu zahlen, mit der Begründung von „Betrugsverdacht“. Das Urteil der Kommission war klar: Verdacht ist kein Beweis. Der Versicherer hatte keine konkreten Beweise, nur Zweifel. Ihnen wurde angeordnet, die Summe in vollem Umfang zu zahlen, zuzüglich Schadenersatz.

Dieser Fall ist global von Bedeutung, weil er ein Muster widerspiegelt, auf das Verbraucherschützer seit Jahren hinweisen. In Märkten in Europa, Südostasien und Lateinamerika stellen Versicherer manchmal vage Ablehnungsschreiben aus, in denen „Richtlinienbedingungen“ oder „Untersuchung ausstehend“ ohne genaue Angabe, was genau falsch ist, zitiert werden. Die Annahme ist, dass die meisten Verbraucher die Ablehnung akzeptieren. Viele tun das.

„Verdacht ist kein Beweis. Ein Versicherer kann einen legitimen Anspruch nicht einfach ablehnen, weil er Zweifel hat, ohne nachweisbare Beweise.“ — Indische nationale Kommission für Verbraucherstreitigkeiten, Juni 2026

Die praktische Erkenntnis hier ist nicht nur für indische Versicherungsnehmer. Sie gilt für jeden, überall: Wenn Sie ein Ablehnungsschreiben erhalten, fordern Sie die spezifische Klauselnummer und den Abschnitt, auf den sie sich stützen. Vage Ablehnungen, die keine genauen Richtlinientexte anführen, sind oft rechtlich schwach – aber nur, wenn Sie Einspruch erheben.

- Sie forschen jeden Tag nach Selbstverbesserung, aber nichts ändert sich wirklich — hier ist die versteckte Falle des Gehirns

- Steuerlich absetzbare Wohnraummodifikationen, die Tausende sparen — Die meisten Hausbesitzer sind völlig verloren dabei

- Der Amazon Prime Day 2026 steht bevor — und die Preisstrategien, die sie verwenden, werden Sie kosten, wenn Sie nicht bereit sind

Wie man eine Police tatsächlich liest, ohne verrückt zu werden

Ich werde Ihnen nicht sagen, dass Sie alle 20.000 Wörter lesen sollen. Das ist unrealistisch. Aber hier ist, was tatsächlich funktioniert:

Zuerst sollten Sie Ihren Versicherer nach einem Dokument mit wichtigen Fakten oder Zusammenfassung des Deckungsbereichs fragen. In der Europäischen Union sind Versicherer gesetzlich dazu verpflichtet, ein Versicherungsproduktinformationsdokument (IPID) bereitzustellen – eine standardisierte zweiseitige Zusammenfassung. In anderen Regionen müssen Sie möglicherweise danach fragen, aber die meisten Versicherer bieten eines an. Das allein teilt Ihnen die wesentlichen Ausschlüsse in einfacher Sprache mit.

Zweitens sollten Sie die Funktion Ctrl+F (oder Suche) bei digitalen Policendokumenten verwenden. Suchen Sie nach „nicht abgedeckt“, „Ausschluss“, „gilt nicht“ und „Voraussetzung“. Diese Phrasen zeigen die tatsächlichen Grenzen Ihres Versicherungsschutzes auf.

Drittens – und das wird zu wenig genutzt – rufen Sie Ihren Versicherer an und bitten Sie ihn, die Ausschlüsse mündlich zu erklären. Sagen Sie ihnen, dass Sie verstehen möchten, welche Szenarien zu einem abgelehnten Anspruch führen würden. In einigen Ländern sind Versicherer verpflichtet, dies ehrlich zu beantworten. Und selbst wo es nicht vorgeschrieben ist, werden die meisten Telefonmitarbeiter es Ihnen erklären, wenn Sie einfach fragen.

| Begriff | Wie es klingt | Was es tatsächlich bedeutet |

|---|---|---|

| Selbstbehalt | Etwas, das der Versicherer zuerst bezahlt | Der Betrag, den Sie zuerst zahlen, bevor die Versicherung greift |

| Rückgriff | Ein technischer rechtlicher Begriff | Das Recht des Versicherers, Geld von einer dritten Partei zurückzufordern, nachdem er Ihren Anspruch bezahlt hat |

| Bedingung | Eine optionale Anforderung | Etwas, das Sie tun müssen, oder Ihr gesamter Anspruch kann ungültig sein |

| Marktwert | Was Ihr Artikel wert ist | Was es heute wert ist – nach Abwertung, nicht was es kostet, um ersetzt zu werden |

| Höchstes Treu und Glauben | Der Versicherer ist ehrlich zu Ihnen | Ihre rechtliche Verpflichtung, alles Relevante offenzulegen – Versäumnis macht die Police ungültig |

🔍 Verwirrungsgrad der Police

Beantworten Sie 6 kurze Fragen, um zu sehen, wie gut Sie Ihre eigene Versicherungsrichtlinie eigentlich verstehen – und wie Sie im Vergleich zur Durchschnittsperson abschneiden.

1. Wissen Sie, wie hoch Ihr Selbstbehalt (Franchise) gerade ist?

Wie man die Sprache der Versicherungsrichtlinie versteht, wenn ein Anspruch abgelehnt wird

Wenn Ihr Anspruch abgelehnt wird, gibt es einen Prozess, der in den meisten Ländern funktioniert. Fordern Sie die Ablehnung schriftlich an – immer. Fragen Sie sie nach der genauen Klausel. Geben Sie ihnen eine Frist für die Antwort, typischerweise 14 Tage. Wenn die Antwort weiterhin vage ist, eskalieren Sie zu Ihrem nationalen Finanzombudsmann oder Verbraucher-schutzbehörde. Diese Einrichtungen existieren in über 80 Ländern und die meisten sind kostenlos.

Und denken Sie daran, was das indische Verbrauchgericht diese Woche allen in Erinnerung gerufen hat: Ein Versicherer, der Verdacht äußert, ist nicht dasselbe wie ein Versicherer, der Beweise hat. Sie haben mehr Einfluss, als sie möchten, dass Sie wissen.

Der SCRS-Tipp war wirklich nur ein Anstoß. Aber manchmal ist ein Drang in die richtige Richtung alles, was nötig ist, um zu vermeiden, dass man still und unsichtbar in den Feinheiten, die man nie gelesen hat, Tausende verliert.

Zuletzt aktualisiert: 02. Juli 2026