Wichtige Erkenntnisse

- Die Verbraucherschutzbehörde Südkoreas hat diese Woche eine besorgniserregend hohe Ablehnungsquote von Ansprüchen durch Versicherer festgestellt – und ähnliche Muster existieren weltweit.

- Die meisten Versicherungsnehmer wissen nicht, dass sie einen ablehnenden Bescheid anfechten können – und wenn sie es tun, sind viele Anfechtungen tatsächlich erfolgreich.

- Vage Formulierungen in den Policen und algorithmische Ablehnungssysteme sind zwei der größten Gründe, warum berechtigte Ansprüche abgelehnt werden.

- Es gibt spezifische Dinge, die Sie vor und nach einer Ablehnung tun können, um Ihre Auszahlung zu schützen – und sie sind nicht kompliziert.

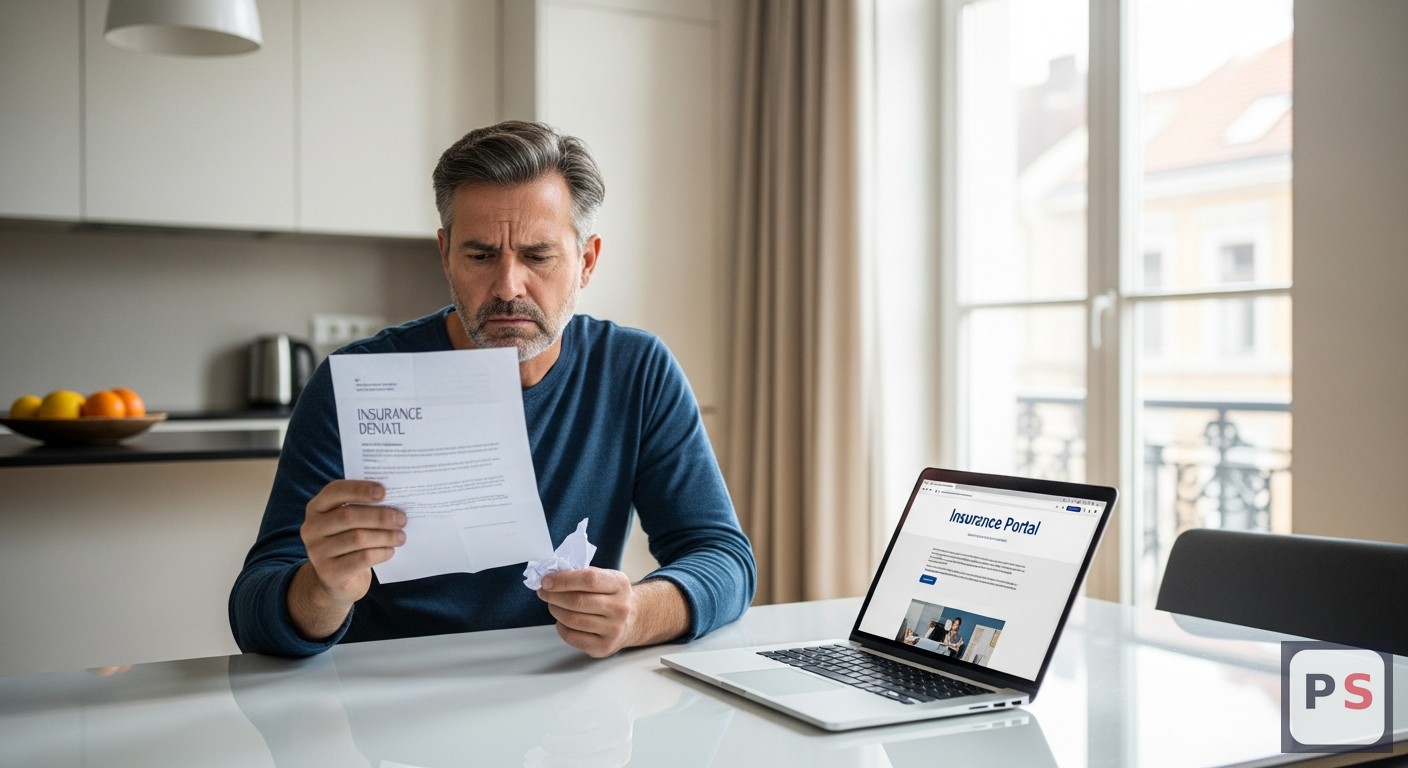

Ich habe diese Woche durch Versicherungsnachrichten gelesen, als ein Bericht der Verbraucherschutzbehörde Südkoreas mich abrupt stoppte. Laut Insurance Business hat die Behörde offiziell eine hohe Ablehnungsquote bei Auszahlungen von Versicherern festgestellt – was bedeutet, dass ein besorgniserregender Prozentsatz gültiger Ansprüche abgelehnt, nicht vollständig ausgezahlt oder unbegrenzt aufgeschoben wird. Und die Sache ist, Südkorea ist kein Ausreißer. Dieser Trend des Anstiegs von Ablehnungen durch Versicherer zeigt sich auch leise auf den Märkten in Europa, Asien und Lateinamerika.

Das ist nicht abstrakt. Das ist die Prämie, die Sie jeden Monat zahlen, die möglicherweise zu nichts wird, wenn Sie sie tatsächlich brauchen.

Warum der Trend der steigenden Ablehnungsquote von Versicherer ein globales Problem ist

Hier ist, was diesen südkoreanischen Bericht bedeutend macht: Es ist kein Verbraucherblog oder eine Anekdote. Es ist eine nationale Verbraucherzschutzbehörde, die offiziell erklärt, dass Versicherer Ansprüche in einer Quote ablehnen, die hoch genug ist, um regulatorische Aufmerksamkeit zu rechtfertigen. Das ist selten. Und es ist ein Signal.

Die Weltbank hat in früheren Berichten zur finanziellen Inklusion festgestellt, dass die Ablehnungsquoten in mittelgroßen Versicherungsmärkten häufig zwischen 20-40% pendeln – und diese Zahl steigt insbesondere bei Gesundheits- und Schwerbehindertenprodukten. Denken Sie darüber nach. Sie kaufen eine Krankenversicherung. Sie werden krank. Und es besteht möglicherweise eine 1 zu 3 Chance, dass der Versicherer einen Grund findet, nicht zu zahlen.

Warum passiert das? Einige Gründe, über die Versicherungsunternehmen lieber nicht sprechen.

Erstens: algorithmische Auto-Ablehnung. Viele große Versicherer verwenden jetzt automatisierte Systeme, um eine erste Überprüfung ankommender Ansprüche vorzunehmen. Wenn Ihre Anspruchsakte ein einzelnes unterstützendes Dokument fehlt – selbst ein kleines – kann das System es automatisch ablehnen, bevor ein Mensch überhaupt einen Blick darauf wirft. Sie bekommen einen Ablehnungsbescheid. Die meisten Menschen gehen davon aus, dass dies endgültig ist.

Das ist es nicht. Aber die Versicherer verlassen sich darauf, dass Sie das glauben.

Zweitens: vage Ausschlussklauseln. Begriffe wie „vorkommende Bedingungen“, „selbstverursachte Umstände“ oder „unzureichende Präventivmaßnahmen“ sind oft so allgemein geschrieben, dass ein Schadensregulierer sie auf fast alles anwenden kann. Eine Rückenverletzung durch einen Sturz? Könnte ausgeschlossen werden als „muskoloskelettale Degeneration.“ Stressbedingte Krankheit? Könnte unter eine „psychische Gesundheitsuntergrenze“ fallen, die Auszahlungen auf einen Bruchteil dessen beschränkt, was Sie erwartet haben.

„Die Sprache in den meisten Versicherungsverträgen ist absichtlich komplex. Es ist kein rechtlicher Zufall – es ist eine Geschäftsstrategie.“ — ein lizenzierter Makler, der in der Berichterstattung von Insurance Business diese Woche zitiert wurde.

Was die Daten tatsächlich zeigen – und warum sie Sie beunruhigen sollten

Über Südkorea hinaus ist die Lage anderswo nicht gut. Eine Analyse der International Association of Insurance Supervisors aus dem Jahr 2024 hat ergeben, dass die Verbraucherbeschwerden über Ablehnungen von Ansprüchen in 14 der 22 Märkte, die sie verfolgen, im Jahresvergleich gestiegen sind. Der Trend der steigenden Ablehnungsquote von Versicherern ist kein Blip – es ist ein nachhaltiges Muster.

Der Versicherungsombudsmann Deutschlands berichtete in ihrem Jahresbericht 2025, dass Ablehnungen von Kranken- und Reiseversicherungen die beiden größten Kategorien von Verbraucherkonflikten darstellten. Die Versicherungsaufsichtsbehörde Frankreichs (ACPR) verzeichnete einen Anstieg der formalen beschwerderelevanten Beschwerden um 17% zwischen 2023 und 2025. Das sind keine Länder mit schwachen Verbraucherschutzrechten.

Und hier ist der Teil, der mich wirklich getroffen hat: In Märkten, in denen Anrufprozesse vorhanden und zugänglich sind, werden zwischen 40-60% der angefochtenen Ablehnungen schließlich im Interesse des Verbrauchers aufgehoben. Das bedeutet: Die ursprüngliche Ablehnung war falsch oder zumindest umstritten. Der Versicherer hat einfach darauf gesetzt, dass Sie aufgeben.

Die meisten Menschen geben tatsächlich auf. Das ist das Geschäftsmodell.

Die vier Momente, in denen Ihr Anspruch abgelehnt wird

Ich habe diese Woche ein paar Stunden damit verbracht, Ablehnungsstudien von Verbraucherbehörden in Singapur, Deutschland und Brasilien durchzugehen. Und die Ablehnungen konzentrieren sich auf vier spezifische Momente:

1. Beim Kauf – wenn Sie nicht dokumentieren, was Ihnen verbal gesagt wurde. Ein Verkäufer erklärt Ihre Deckung in einfachen Worten. Sie unterschreiben. Später besagt die schriftliche Police etwas anderes und engeres. Die verbale Erklärung hat rechtlich keine Bedeutung, es sei denn, Sie haben sie schriftlich. Das ist brutal und unglaublich häufig.

2. Bei einem Schadensereignis – wenn Sie den Versicherer nicht schnell genug benachrichtigen. Viele Policen haben Benachrichtigungsfristen von nur 24-72 Stunden nach einem Vorfall. Wenn Sie dieses Zeitfenster überschreiten – selbst um einen Tag – kann der Versicherer den Anspruch technisch ablehnen. Dies gilt insbesondere für Reise-, Sach- und einige Gesundheits-Policen.

3. In der Dokumentationsphase – wenn Ihre Unterlagen nicht mit ihrem Format übereinstimmen. Versicherer verlangen oft sehr spezifische Dokumentationen: Krankenhausentlassungsberichte in einem bestimmten Format, Reparaturangebote von genehmigten Anbietern, Polizeiberichte, die innerhalb eines festgelegten Zeitrahmens eingereicht wurden. Wenn ein Dokument fehlt oder anders formatiert ist, wird es vom automatischen Ablehnungssystem markiert.

4. In der Beschwerdephase – wenn Sie nicht wissen, dass Sie bei einer dritten Partei Beschwerde einlegen können. Die meisten Menschen denken, dass ihre einzige Möglichkeit nach einer Ablehnung darin besteht, mit demselben Versicherer zu streiten. Aber die meisten Länder haben einen unabhängigen Ombudsmann oder eine Finanzbeschwerdestelle. Eine kostenlose Beschwerde dort einzureichen, ändert die Dynamik vollständig. Versicherer regeln einen unverhältnismäßig großen Teil der Fälle, sobald eine formale Beschwerde einer dritten Partei eingereicht wird.

- Ziel-Duplikate halbieren Reisebudgets – und die meisten Reisenden zahlen immer noch den vollen Preis

- Die ‚Confidence Theater‘-Falle sabotiert heimlich Karrieren – und viele sind sich nicht bewusst, dass sie gefangen sind

- Die Nachfrage nach Online-Lernen explodiert – und die Hochschulen versagen stillschweigend den Studierenden, die sich anmelden

Was Sie jetzt tatsächlich tun sollten

Ich bin kein Anwalt und definitiv nicht Ihr Versicherungsbroker. Aber basierend auf dem, was ich diese Woche gelesen habe, hier ist, was wirklich einen Unterschied macht:

Holen Sie Ihre aktuelle Police heraus und lesen Sie den Abschnitt zu den Ausschlüssen speziell. Nicht die Zusammenfassung. Die tatsächlichen Ausschlüsse. Achten Sie auf alles, was vage oder undefiniert erscheint. Notieren Sie sich alle Begriffe, die Sie verwirren, und senden Sie eine E-Mail an Ihren Versicherer, in der Sie um schriftliche Klarstellung bitten. Diese E-Mail wird zur Dokumentation.

Wenn Sie eine neue Police kaufen – Gesundheit, Zuhause, Reisen – bitten Sie den Agenten oder Makler, den Deckungsumfang schriftlich per E-Mail zu bestätigen, bevor Sie unterschreiben. Etwas so Einfaches wie „Hallo, ich bestätige nur, dass die Police, über die wir gesprochen haben, das Szenario X abdeckt“ und eine Zustimmung in der Antwort gibt Ihnen eine Papiernachverfolgung.

Wenn Ihnen bereits ein Anspruch verweigert wurde, akzeptieren Sie dies nicht als endgültig. Schreiben Sie einen formellen Widerspruchsbrief, der sich auf die spezifische Klausel der Police bezieht, von der Sie glauben, dass sie auf Ihre Situation zutrifft. Halten Sie es sachlich, nicht emotional. Wenn das fehlschlägt – suchen Sie den Finanzombudsmann oder die Aufsichtsbehörde für Versicherungen Ihres Landes. Eine formelle Beschwerde dort einzureichen, kostet nichts und hat echtes Gewicht.

Was werden Sie mit Ihrer Versicherungspolice tun?

Sie haben gerade von weltweiten steigenden Ablehnungen gehört. Was ist Ihr nächster Schritt? Stimmen Sie ab und sehen Sie, was andere Leser entschieden haben.

Das größere Bild zu steigenden Ablehnungsquoten von Versicherern

Der Bericht der Verbraucherbehörde Südkoreas in dieser Woche ist eines der deutlichsten offiziellen Signale, dass dieses Problem auf regulatorischer Ebene ernst genommen wird. Verbrauchergruppen in mehreren Ländern drängen die Regulierungsbehörden jetzt, klarere Fristen für die Bearbeitung von Ansprüchen und verpflichtende Hinweise auf Anfechtungsmöglichkeiten vorzuschreiben.

Das ist ein Fortschritt. Aber es ist langsam. Und in der Zwischenzeit zahlen Millionen von Menschen Prämien für Policen, die möglicherweise nicht auszahlen, wenn sie sie am meisten benötigen.

Das Wichtigste, was Sie jetzt tun können, ist, Ihre eigene Police zu verstehen, bevor etwas schiefgeht – nicht danach. Denn bis dahin sind Sie bereits in der schlechtesten Position für Verhandlungen.

Ich werde weiter beobachten, wie sich dieser regulatorische Druck in Südkorea entwickelt und ob andere Märkte folgen. Wenn Ihnen kürzlich ein Anspruch abgelehnt wurde – insbesondere bei der Gesundheits- oder Hausversicherung – könnte es sich lohnen, einen zweiten Blick darauf zu werfen.

Letzte Aktualisierung: 12. Juni 2026